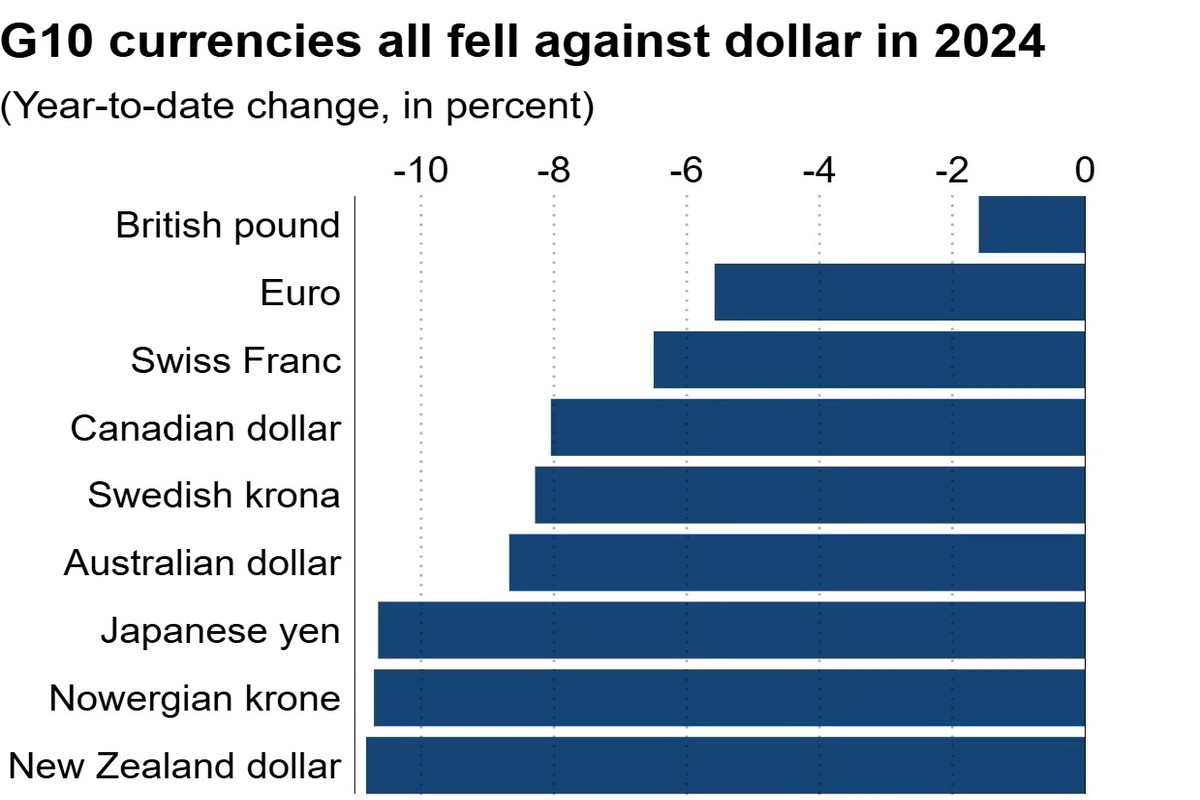

Yen sekali lagi muncul sebagai salah satu mata wang dengan prestasi terburuk dalam G10 menjelang akhir tahun. Sejak Januari, kadar pertukarannya berbanding dolar AS telah merosot lebih daripada 10%, mencapai paras terendah lima bulan pada 158.09 minggu lepas. Ramai penganalisis percaya bahawa kelemahan mata wang Jepun ini akan berlanjutan selama 12 bulan akan datang, sementara dolar terus menguasai pasaran. Mari kita terokai apa yang mungkin mencetuskan ini dan sejauh mana JPY mungkin jatuh tahun depan.

Apakah yang sedang berlaku dengan yen sekarang?

Minggu lepas, mata wang Jepun jatuh sebanyak 0.9% berbanding rakan Amerika, menguji tahap terendahnya sejak 17 Julai pada 158.09 pada hari Khamis.

Tekanan ke atas yen didorong oleh kebangkitan semula perniagaan carry trade yang melibatkan mata wang tersebut. Peserta pasaran sekali lagi mula meminjam dalam JPY untuk melabur dalam mata wang yang memberi pulangan lebih tinggi, seperti dolar AS.

Pencetusnya adalah perbezaan monetari yang berterusan antara Jepun dan Amerika Syarikat. Penting untuk disebut, kedua-dua pengawal selia mengadakan mesyuarat penggubalan dasar monetari terakhir mereka pada minggu sebelumnya, sekali lagi menegaskan perbezaan dalam pendekatan mereka terhadap pelarasan kadar faedah.

Di mesyuarat Disember, Bank of Japan memutuskan untuk mengekalkan kos pinjaman tidak berubah setelah menaikkannya sebanyak dua kali tahun ini.

Selain itu, bank pusat memperjelaskan bahawa ia tidak akan tergesa-gesa untuk menormalkan dasar monetarinya lebih lanjut kerana risiko dalaman dan luaran, terutamanya ketidakpastian tinggi yang menyelubungi dasar masa depan Presiden terpilih Donald Trump.

Memandangkan Trump akan rasmi menjawat jawatan hanya beberapa hari sebelum mesyuarat Bank of Japan pada Januari, pengawal selia tidak mempunyai masa yang cukup untuk menilai langkah awal pentadbiran baharu AS dan kesan berpotensi mereka terhadap ekonomi global.

Banyak peserta pasaran percaya bahawa, memandangkan ketidakpastian yang berterusan, Bank of Japan mungkin akan menahan diri daripada menaikkan kadar faedah pada Januari juga.

Sebaliknya, kebanyakan pelabur pada masa ini percaya bahawa pengawal selia AS juga akan menahan diri daripada membuat sebarang langkah pada kadar faedah bulan depan, selepas memotongnya pada tiga mesyuarat berturut-turut lebih awal tahun ini.

Pasaran mengukuhkan keyakinan terhadap dasar yang lebih agresif dari Rizab Persekutuan selepas mesyuarat FOMC pada bulan Disember, di mana pengawal selia memaparkan ramalan terkini untuk kadar faedah, inflasi, dan pertumbuhan ekonomi.

Bulan ini, pegawai AS menaikkan anggaran mereka sebelum ini untuk inflasi dan KDNK pada tahun 2025, yang secara logiknya membawa kepada unjuran kadar yang lebih rendah.

Pada masa kini, anggota FOMC menjangkakan dua pemotongan kadar pada tahun depan, manakala pada bulan September, plot titik menunjukkan empat langkah perlahan.

Kes untuk dasar Fed yang lebih agresif pada tahun 2025 juga disokong oleh ancaman dari Presiden terpilih Donald Trump untuk mengenakan tarif ketat ke atas rakan dagang utama AS sebaik sahaja beliau rasmi menjawat jawatan.

Dasar seperti itu dijangka dapat menyokong pertumbuhan ekonomi dan, pada waktu yang sama, memicu lonjakan dalam inflasi, melegakan bank pusat dari keperluan untuk mengurangkan kadar faedah.

Seperti yang kita lihat, pasaran pada masa ini percaya bahawa jurang kadar faedah yang signifikan antara AS dan Jepun, yang telah mendorong kenaikan dolar berbanding yen selama lebih dua tahun, akan berterusan hingga tahun depan. Atas sebab ini, pelabur sekali lagi aktif membeli dolar AS berbanding yen.

Apakah yang menanti yen tahun depan?

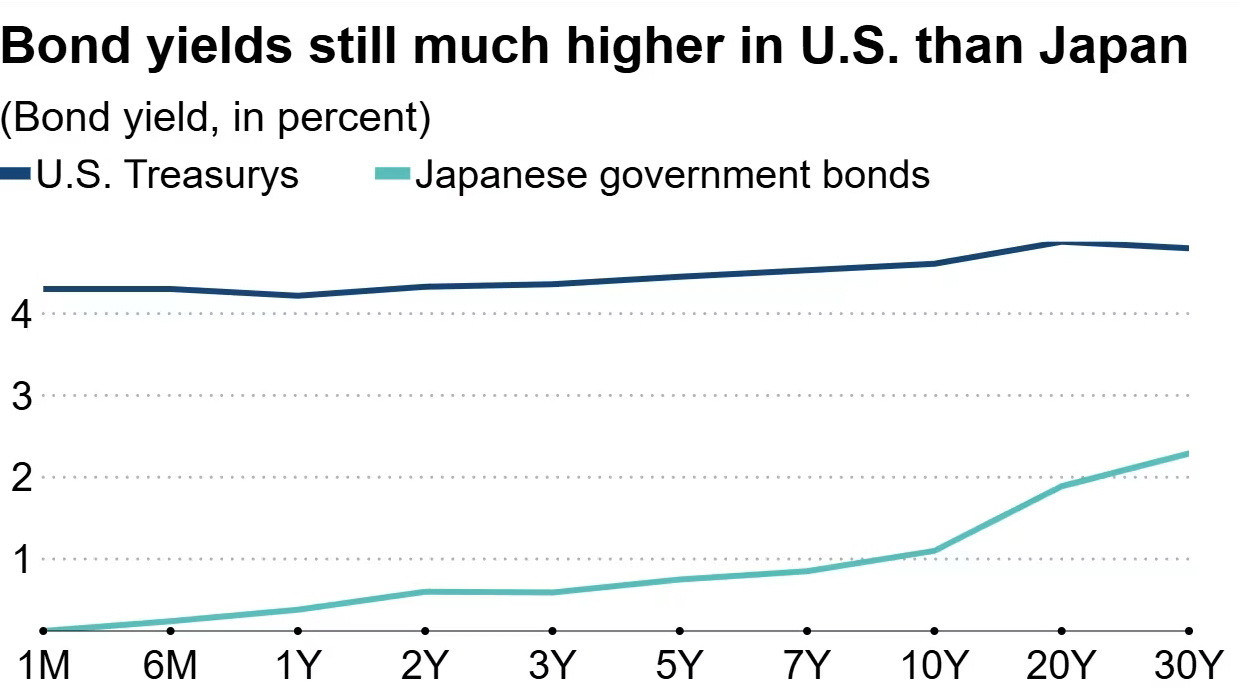

Menurut FactSet, hasil bon Perbendaharaan AS 10 tahun adalah 3.5% lebih tinggi daripada yang setara Jepun. Ini adalah satu lagi sebab mengapa pedagang kembali kepada perdagangan carry yen pada akhir tahun ini.

Sejak awal Disember, mata wang Jepun telah jatuh sebanyak 10 yen berbanding dolar. Ramai pakar percaya ini masih jauh dari had maksimum dan meramalkan pengukuhan selanjutnya kerana hasil Perbendaharaan AS untuk tempoh 10 tahun semakin meningkat, setelah mencapai paras tertinggi baru dalam tempoh tujuh bulan minggu lepas.

Peningkatan hasil bon AS didorong oleh jangkaan pasaran terhadap dasar Rizab Persekutuan yang kurang berhati-hati di tengah kemungkinan tarif perdagangan yang ketat dikenakan oleh pentadbiran baharu AS.

Jika Donald Trump melaksanakan janji-janji beraninya pada permulaan tahun, ini boleh mencetuskan gelombang kenaikan yang kuat dalam hasil Perbendaharaan, menghasilkan dolar yang lebih tinggi, yang baru-baru ini mencapai paras tertingginya dalam lebih dua tahun. Ini, pada giliran, akan mengakibatkan yen semakin lemah.

Ahli ekonomi Mizuho Securities, Seki Omori meramalkan peningkatan ketara dalam pembiayaan pembawa yang melibatkan mata wang Jepun pada suku pertama tahun 2025, berdasarkan jangkaan bahawa kedua-dua Fed dan Bank of Japan akan menyesuaikan dasar mereka secara beransur-ansur. "Saya yakin bahawa tahun hadapan juga akan ditandai dengan pembiayaan pembawa, dan yen akan kekal lemah berbanding dolar, yang akan terus mengukuh secara keseluruhan," kata pakar tersebut.

Sebaliknya, para penganalisis di Societe Generale meramalkan bahawa menjelang akhir tahun depan, yen akan meningkat kepada 142.00, didorong oleh kenaikan kadar yang stabil oleh Bank of Japan di tengah-tengah inflasi yang berterusan.

Walau bagaimanapun, ahli ekonomi Perancis mengesyorkan agar peserta pasaran yang memperdagangkan pasangan USD/JPY melindungi 60% daripada pelaburan mereka tahun depan, menjangkakan volatiliti tinggi dalam kadar pertukaran yen.

Penganalisis di UBS Securities juga memberi amaran kepada pelabur tentang risiko turun naik yang ketara dalam mata wang Jepun. Mereka menjangkakan Bank of Japan akan menaikkan kadar sebanyak tiga kali tahun depan, bertentangan dengan ramalan pasaran hanya dua pusingan pengetatan.

"Kami tidak mengecualikan kemungkinan kenaikan kadar di Jepun seawal Januari, memandangkan data inflasi yang kukuh di Tokyo untuk bulan Disember dan penurunan yen yang diperbaharui bulan ini. Jika aliran penurunan mata wang Jepun berterusan, BOJ mungkin akan menaikkan kadar pada mesyuarat seterusnya untuk menghentikan penurunan nilai yen secara semula jadi, bukannya melalui campur tangan. Dalam kes itu, yen boleh melonjak kembali terhadap dolar, sama seperti yang kami lihat pada musim panas," kata pakar.

Walau bagaimanapun, UBS percaya bahawa secara keseluruhannya, tahun depan akan menjadi sama mencabar untuk yen seperti tahun semasa. Para penganalisis meramalkan bahawa mata wang Jepun akan diperdagangkan pada paras semasa sekitar 157.00 dalam 12 bulan akan datang dan berisiko jatuh ke paras terendah bertahun-tahun pada 161.00 tahun berikutnya.

Gambar teknikal semasa

Pasangan USD/JPY meneruskan dagangan dengan kecenderungan menaik, berlegar sekitar 157.80 pada hari Isnin. Pada carta harian, ia tetap kukuh dalam saluran menaik, mengesahkan kekuatan aliran semasa.

Momentum menaik semasa juga disokong oleh Indeks Kekuatan Relatif (RSI) 14 hari, yang berada sedikit di bawah tahap 70. Walau bagaimanapun, melepasi tanda ini boleh menandakan keadaan belian berlebihan, yang berpotensi membawa kepada pengunduran jangka pendek.

Jika instrumen ini menembusi paras tertinggi bulanan sekitar 158.08, ini akan menunjukkan pertumbuhan berterusan. Pergerakan yang berterusan di atas tahap ini boleh membuka jalan ke arah sempadan atas saluran menaik, yang terletak berhampiran 160.60.

Sebaliknya, sokongan utama terletak pada purata bergerak eksponen 9 hari sekitar 156.79, yang bertepatan dengan sempadan bawah saluran menaik berhampiran 156.50. Zon ini berfungsi sebagai titik kritikal untuk mengekalkan aliran semasa. Penembusan di bawahnya boleh menunjukkan kelemahan momentum menaik dan membuka ruang kepada pembetulan yang lebih rendah.